El primer acuerdo de armonizar la base imponible “la recuerdo en 1989 con la modificación de las Ley de Sociedades Anónimas y del régimen contable, ya se trató de armonizar, porque a través de la contabilidad se puede armonizar la base imponible. Ley 43/95 fija se obtiene a través del valor contable. Con esto quiero decir, que a lo mejor dentro de otros 26 años hemos hecho algo”, afirma José Ignacio Alemany, presidente de la Asociación Española de Asesores Fiscales (Aedaf).

El también socio de Alemany, Escalona y De Fuentes se refiere a la nueva propuesta de la Comisión Europea, que vuelve a poner sobre el tablero legislativo tributario un paquete compuesto por cuatro directivas dedicadas. En el caso de las dos primera a crear una Base Imponible Consolidada Común en el Impuesto de Sociedades (BICCIS) destinada a las grandes multinacionales y otra BICCIS consolidada para los grupos transfonterizos. Las dos restantes, se destinan a promover un sistema de resolución de conflictos ágil y eficaz, y a regular los híbridos, que tantas polémicas han venido generando en los últimos años en los Veintiocho.

Alemany: “El primer acuerdo de armonizar la base imponible la recuerdo en 1989 a través de reformar la LSA y la contabilidad”.

Para analizar este paquete legislativo, la Redacción de ‘Iuris&Lex’ se ha reunido con cuatro especialistas en tributación, pertenecientes a la Aedaf. Así, ante la falta de fe sobre la viabilidad de los proyectos de Alemany, Raúl Salas -socio de Baker& Makenzie- explica que “todos somos escépticos, porque lo hemos vivido muchas veces. Hace cuatro o cinco años el director general de Tributos me revelaba que él no pensaba ver en vigor este asunto”. Sin embargo, considera que cuando las empresas tengan ya la fotografía de donde pagan sus impuestos, que va a suponer la declaración del informe país por país –‘country by country’– es posible que haya un impulso político para ponerlo en marcha.

Menos confianza tiene sobre la Directiva de la base consolidada, obligatoria para los grupos de más de 750 millones, que se ha diferido hasta 2020. “Todo va a depender de la foto que salga del informe país por país. La valoración que hago es positiva si, como dice el propio texto, está orientada a que los grupos multinacionales no paguen dos veces, se reduzcan los costes de cumplimiento. Aquí soy muy escéptico, porque al final lo que se acaba es multiplicando los costes y haciendo la vida más dura para las empresas, que lo que no quieren es preocuparse de los impuestos sino de ganar dinero en sus negocios”.

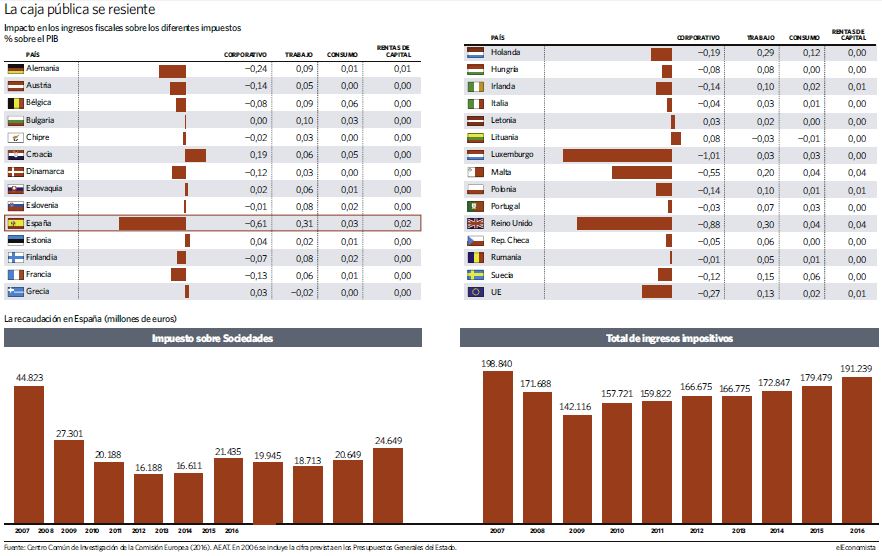

Un marco de lucha contra la elusión y el fraude

Se alinea con Alemany, Eduardo Gracía -socio de Ashurst- que recuerda que hay intentos de armonización de la base desde el año 60 y, obviamente, ninguno ha llegado a buen puerto. Considera que la diferencia entre los intentos anteriores y el actual es la nueva tendencia de lucha contra la elusión y el fraude fiscal a nivel internacional, el Base Erosion and Profit Shifting (BEPS), el plan de lucha contra la erosión de la base imponible y traslado de beneficios, de la OCDE, la crisis financiera, la necesidad de nuevos recursos para cubrir los déficits presupuestarios en Europa y una mayor coalición de intereses entre estados europeos frente a grandes multinacionales, muchas de ellas norteamericanas, cuyo sistema de imposición en el fondo fomenta la no imposición o muy diferida en el tiempo, ya que mientras no devuelvas el dinero a Estados Unidos, no tributas.

Alemany: «Se trata de una norma técnica y lo que hemos sufrido en España es una normativa política».

“Así, se fomenta que no tributes ni en origen ni en Estados Unidos. A esto es a lo que se intenta poner coto. Ya ha habido una Directiva antiabuso que se ha aprobado en tiempo récord y que es la primera vez que se logra una base imposible armonizada del impuesto. Eso indica que hay algo que se está moviendo a favor de lo que la Comisión quiere, por mucho que todos seamos bastante escépticos en cuanto al éxito de esta propuesta, al menos en lo que se refiere a la base imponible común y a la consolidada, las otras –la de extensión del arbitraje y la de híbridos con terceros países- tienen menos problemas. Dependerá de que quieran aprobarlas en la totalidad o si no nada, o si se podrá aprobar cada una por separado”, comenta García.

A este respecto explica Salas que esto es imposible entenderlo si no se circunscribe al impulso BEPS, cosa que se reitera incluso en la Directiva. Lo que hay que tener claro es que hay tres asuntos que tener en cuenta. Uno es el country by country, incluido en el Reglamento del Impuesto sobre Sociedades de 2015. Europa lo ha impuesto como obligatorio para las empresas a partir del año 2016. Lo que va a salir de esa información es una foto de donde están pagando sus impuestos las multinacionales. “Una vez que veamos esa foto, que va a ser muy reveladora para alguna multinacional, países como España se van a dar cuenta de que aquí no se está pagando o que se está pagando más de lo que se debería. Ahí va a haber un conflicto de intereses entre países que quieren una mayor recaudación porque se la están llevando a otros sitios y países que no van a estar de acuerdo con que se maneje esta información”, explica Salas.

El más optimista entre los cuatro asociados de Aedaf es Daniel Gómez-Olano -Group Head of Tax en FCC- que piensa que el entorno es el más propicio porque estamos delante de todo lo que tiene que ver con planificación fiscal agresiva ha hecho cambiar muchos argumentos a nivel de la OCDE y de la UE. El Reino Unido (RU) no va a estar y ha sido desde el principio uno de los grandes detractores de la BICCIS. Además, los regímenes preferenciales ya no existen, ya se acabaron las tax rulings de Luxemburgo que, además de que ya las estaban atacando, con la BICCIS consolidada desaparecen. “Con lo que al RU se le deja manga ancha para hacer lo que le venga en gana. Y, por otra parte, resulta mucho más equitativo y razonable el sistema de BICCIS consolidada que el que tenemos ahora en España, porque en los últimos años nos hemos ido alejando cada vez más de lo que es la capacidad económica y hemos restringido los gastos deducibles”, manifiesta.

Y Salas insiste en destacar el texto de la Directiva de la Base Común, que entrará en vigor en 2018. “En el reciente Congreso de la IFA, se comentaba mucho que la preocupación de las empresas es que cuando la Administración tenga el country by country, diga que ahora que tiene esa información que tu no conocías, porque eras una filial de otra empresa multinacional extranjera, la Administración quiere que se lo cuadre con un impuesto, lo que va a suponer un esfuerzo, porque la matriz ha dado a la Administración tributaria una información y quiero que me la concilies con la parte local. Entonces, esa información no sé de dónde ha salido y ahora me vas a obligar a que mi matriz me explique lo que ha dado o no ha dado. El peligro es que esto acabe en más obligaciones de cumplimiento. Por lo demás yo lo veo muy positivo”.

El informe country by country viene ya de lejos, recuerda Gómez-Olano. Es una tendencia que ya se veía que iba a acabar así, porque las ONG llevan hablando de este tema más de 15 años.

Además, desde el 2002 hay medidas para las empresas extractivas, como las petroleras, que ya lo están haciendo y otros, como los bancos, ya tienen esta obligación desde 2015. Y remacha que “creo que, aparte de tener sus riesgos, todo lo que salga de transparencia a mí me parece bien, entre otras cosas, porque así se podrá poner en valor todos los impuestos que pagan las multinacionales. Ahora que está tan de moda el mantra de que las empresas multinacionales solo pagan el 5 por ciento de sus impuestos, se podrá ver que no es así. Por lo menos con carácter general desde luego no es así”.

Acabar con el sobreregulación

Para Gracia, es muy importante la estabilidad. Una BICCIS, aunque sea sin consolidar, hecha a nivel europeo daría una gran estabilidad, porque las modificaciones legislativas iban a ser muy difíciles de articular entre los Veintiocho. Y esto es una enorme ventaja sobre la situación actual en España, donde se puede cambiar la ley incluso vía nota de prensa, como hemos visto últimamente.

Por ello, destaca la extensión del arbitraje a todos los casos de doble tributación internacional sobre precios de transferencia, que “creo que es la mejor noticia dentro del paquete. Y que es algo que hace falta, porque en un mercado único hay que evitar la doble tributación internacional, que no está prohibida por los tratados, pero que no deja de ser una barrera a la libertad de circulación de todo tipo, de personas, de capitales, de bienes y de servicios”. “A mí me sorprende gratamente, dos temas concretos de la Directiva que van totalmente en contra de lo que dice nuestra ley. Por ejemplo, cuando se habla del BICCIS permite que se deduzcan los intereses de préstamos participativos, cosa que aquí en España está prohibida. Creo que se han demonizado esos préstamos a veces con razón y a veces sin ella”, aporta Salas.

Y el socio de Aedaf y Baker& Makenzie, añade que sobre otro tema muy de moda, como es el de la exención en los dividendos, Begoña García Rozado -subdirectora del Impuesto sobre Sociedades (IS) en la Dirección General de Tributos- “nos decía el otro día en una jornada en la Aedaf, que está habiendo muchas presiones políticas para limitar el artículo 21 de la Ley de Impuesto de Sociedades sobre la exención de los dividendos, porque la gente piensa que es un beneficio fiscal, cuando no lo es, es simplemente la corrección de una doble imposición para evitar pagar dos veces por lo mismo, se establece un mecanismo que puede ser de exención o de reducción, pero que no es un beneficio fiscal”. “Me sorprende la Directiva gratamente, porque va a haber una discusión sobre el tema a nivel europeo, lo que va a ser positivo porque va a alejar la discusión del calentamiento doméstico”, indica Salas.

Y e n cuanto la BICCIS consolidada, Gómez-Olano indica que aparte de tener en cuenta las reticencias de algunos Estados a los que esto no les viene bien, como Irlanda o Dinamarca, da la impresión de que sí se va a llevar adelante. En la BICCIS podrán ser deducibles los deterioros sin problemas, incluso las pérdidas de las filiales, y se podrán compensar las bases negativas sin compensaciones. Y añade el socio de Aedaf y jefe de asesoría de FCC, que “yo creo que va mucho más en línea con el concepto de capacidad económica y no me extraña que España acabe perdiendo recaudación, porque la reducción del tipo impositivo no ha sido real, puesto que de forma paralela a la reducción del tipo impositivo se han ensanchado las bases imponibles por las que hay que tributar, con lo que ahora vamos a tener, será, si esto sigue adelante, pues una base imponible más razonable, con lo cual la única forma de compensar ese déficit de recaudación necesario va a tener que ser aumentando los tipos impositivos para las grandes empresas.

Y si esto va a suponer o no un ahorro de costes de cumplimiento, creo que inicialmente no, pero a medio plazo, una vez superado el lío inicial, si será un sistema más predecible, más estable, con menos cambios y con menos conflictos por precios de transferencia”.

A este respecto el presidente de Aedaf y socio de Alemany, Escalona y De Fuentes aclara que esto es así, “porque se trata de una norma técnica y lo que hemos sufrido en España es una normativa política. La LIS salió muy bien desde un punto de vista técnico, pero las modificaciones posteriores, en cuanto a tipo de gravamen y ensanchamiento de la base imponible son absolutamente políticas. Eso es lo que se pide a la UE, que vayan a evitar la doble imposición y que dé igual lo político, las modificaciones presupuestarias del último momento. Y creo que será muy positivo”. Y añade Alemany que lo que pedimos los asesores fiscales es que haya una cierta estabilidad en las normas para poder prever y dar el asesoramiento adecuado a los contribuyentes.

Para Gracía el liderazgo de quien decide sobre la norma tributaria deja de estar en manos de los políticos y de sus problemas presupuestarios y pasa a manos de técnicos, que buscan la estabilidad y un entorno previsible, obligando a los Estados a apretarse las tuercas con el gasto, porque si la base no se puede cambiar, o se cambian los tipos, pero se pierde competencia respecto a los vecinos, o hay que rebajar gastos improductivos, que hoy en día tanto abundan en nuestros países. “Todo esto -añade- tiene una lectura macroeconómica bastante interesante y que no sé hasta qué punto se está teniendo en cuenta por determinados Estados, sobre todo del sur de Europa”.

Cambio de los plazos de prescripción

“Hay alguna propuesta curiosa en la Directiva -refiere Gómez-Olano-, ya que se dice que se podrá llegar a revisar en el caso de negligencia grave, durante un periodo de seis años, que es ampliar el plazo de prescripción de cuatro años, y en el caso de posible delito fiscal se eleva a 12 años, desde los cinco que tenemos ahora en España. Esto es un cambio sustancial. No obstante, en tres años la Administración tiene que haber revisado al contribuyente. Este es el ejercicio de armonización de países que tienen reglas distintas. Hoy en día no se puede planificar. La palabra planificación es una palabra tabú”. Y Salas tercia señalando que Bruselas habla de la seguridad que estas medidas van a suponer. Recuerdo a una multinacional española que había hecho un análisis en 2015, sobre los cambios que se habían realizado en su tributación y les salía un total de 48 en un año. Nos hablan de planificación fiscal agresiva cuando el problema está en que no se puede planificar ni un poco.

El IS suele ser el gasto más grande para las empresas, que asciende al 25 o el 30 de su cuenta de resultados. Sin embargo, reflexiona que un tema que le preocupa con relación a las dos propuestas de BICCIS es que solo se aplica, a parte de los grupos que tienen un cierto volumen, solamente a filiales participadas en un 75 por ciento y con el control. “Se me antoja alto, porque hay muchos grupos que tienen solo el 65 por ciento de algunas de sus filiales y no dejan de ser el accionista de referencia, pero no van a estar automáticamente incluidas en la BICCIS ni en la consolidada. Esta situación puede duplicar los costes de cumplimiento”, concluye Salas.

Sin embargo, para el socio de Aedaf y Ashurst “al igual que ha pasado con el IVA, al final, si creas una BICCIS vas a conseguir que las legislaciones nacionales acaben adaptándose a la base común para todo el mundo. Al final, como es muy difícil mantener dos sistemas distintos en paralelo, acabará predominando la legislación comunitaria.

“Sobre la reducción de los costes hay que ser prudente -indica Gómez-Olano-, porque la Comisión está previendo los costes de cumplimiento actuales, pero el resultado es muy imprevisible.

En un sistema en el que hay 28 Administraciones, que pueden opinar, puede ser un pequeño laberinto a la hora de implementarlo”.

Y añade como ejemplo, que “cuando tienes la administración de la sociedad dominante, que tiene un criterio, pues este criterio puede ser rebatido por otras Administraciones en forma de recursos, incluso en ámbitos litigiosos. Se establece que tienes la oportunidad de acudir ante un órgano administrativo, como un tribunal económico-administrativo en el caso de España y en un plazo de seis meses si no se resuelve habría silencio y se podría recurrir ante los tribunales de justicia, eso quiere decir que pasaría un año y los tribunales de justicia los encontraríamos colapsados.

Ahí se prevé poder recurrir a pedir información a otras Administraciones tributarias de otros países de la UE, con lo cual, nos metemos en un circo complicado de resolver. La burocracia de la UE lleva a que los temas no sean tan rápidos como muchas veces se piensa”.

Para Salas uno de los aspectos más polémicos de estos proyectos es como se van a poner de acuerdo los Estados para repartirse la recaudación del Impuesto sobre Sociedades. “En eso hay países que van a perder y otros que van a ganar. Ese es el talón de Aquiles”, añade.

Se ha intentado hacer simple -completa el tema Gómez-Olano-, “con coste de empleados, en el lugar donde se realice la venta, ¿pero dónde se realizan las ventas de un despacho de abogados que está en Madrid y presta servicios a Luxemburgo? La discusión viene por ahí y es el lugar por el que puede fracasar la propuesta. Además, no beneficia a los países generadores de knowhow, sino todo lo contrario, porque en la medida que los activos intangibles no entran en la ecuación sino que solo los activo tangibles y los empleados, y luego, por otra parte se incluye una superdeducción por gastos de I+D ¿Qué incentivo tienes por ser una economía muy emprendedora? Realmente pocos en términos de recaudar impuestos”.

“Veo muy difícil que se apruebe la consolidada y no deja de ser un desiderátum que se haya propuesto para 2020 o 2021 -comenta Gracía. Veremos en lo que queda una vez que tengamos aprobada la BICCIS. Además, se debe aprobar por unanimidad, lo que sería buenísimo, porque generaría otro fenómeno muy interesante, que es el de que la competencia entre Administraciones Tributarias por atraer a las cabeceras de esos grupos consolidados. Es decir, les obligaría a competir entre ellas, para afrontar enfoques más pro contribuyentes o, al menos, infraestructuras que permitan la resolución de conflictos de una manera más rápida, ágil y eficaz”.

Y añade Gracía que “se trata de una competencia legítima frente a la competencia ilegítima que tenemos hoy en día, con tax rulings, tipos reducidos, bases imponibles reducidas, nos vamos a un sistema de trasparencia, donde son las Administraciones y los tribunales de esos países los que tienen que ponerse al día para ser capaces de ofrecer a sus contribuyentes una resolución ágil y eficaz de las controversias, que sin duda va a haber entre países. Creo que entraríamos en un escenario muy distinto, sobre todo para las Administraciones del sur de Europa”.